Gérer une SCI familiale peut vite donner l’impression de se noyer dans le jargon comptable. Pourtant, pour une SCI soumise à l’impôt sur le revenu, la comptabilité SCI IR reste beaucoup plus simple qu’une comptabilité d’entreprise classique. L’essentiel est de comprendre vos quelques obligations, de garder des traces claires et de savoir ce qu’il vaut mieux éviter.

Dans cet article, nous vous guidons pas à pas pour mettre en place une comptabilité SCI IR fiable sans passer vos soirées dans les chiffres. Nous vous proposons aussi un modèle simple de suivi de trésorerie sur Excel que vous pouvez facilement reproduire pour votre propre SCI.

Comprendre la comptabilité SCI IR en pratique

La majorité des petites SCI familiales de location nue sont soumises à l’impôt sur le revenu ; on parle de transparence fiscale. La société ne paie pas directement d’impôt sur ses bénéfices : ce sont les associés qui déclarent chacun leur quote-part dans leur propre déclaration de revenus.

Bonne nouvelle : aucune comptabilité commerciale en partie double n’est exigée, pas plus qu’un bilan ou un compte de résultat. En revanche, vous devez pouvoir justifier à tout moment l’origine et l’utilisation de chaque flux financier ainsi que leur répartition entre associés. Un suivi de trésorerie clair, traçable et compréhensible par l’administration fiscale comme par les membres de la famille est donc indispensable.

Ce régime est particulièrement adapté aux SCI patrimoniales détenant quelques biens loués nus. Dès que l’activité devient plus commerciale (par exemple location meublée), l’impôt sur les sociétés peut s’imposer et les obligations se renforcent.

Vos obligations comptables quand votre SCI est à l’IR

Un registre chronologique des opérations

Tenir au minimum un tableau listant toutes les recettes et dépenses de la SCI, dans l’ordre chronologique, constitue le cœur de votre comptabilité. Chaque ligne indique la date, la nature de l’opération (loyer, assurance, travaux, intérêts d’emprunt, taxe foncière, frais bancaires…), le montant, le bien concerné et le mode de règlement.

Le suivi des comptes courants d’associés

Les flux entre la SCI et chaque associé (apports, remboursements, avances ou retraits) doivent être suivis avec précision via un historique dédié, appelé compte courant d’associé, évitant ainsi les discussions familiales à rallonge sur « qui a mis quoi ».

La conservation des justificatifs

Pas de justificatif, pas de charge déductible ! Conservez factures de travaux, relevés bancaires, contrats de prêt, avis de taxe foncière et contrats d’assurance, idéalement scannés et classés par année et par bien.

Le registre des décisions

Même en SCI familiale, les décisions majeures (mise en location, gros travaux, souscription d’emprunt, vente d’un bien…) doivent être consignées dans des procès-verbaux. C’est une sécurité juridique autant qu’une protection en cas de contrôle.

Vos obligations fiscales essentielles

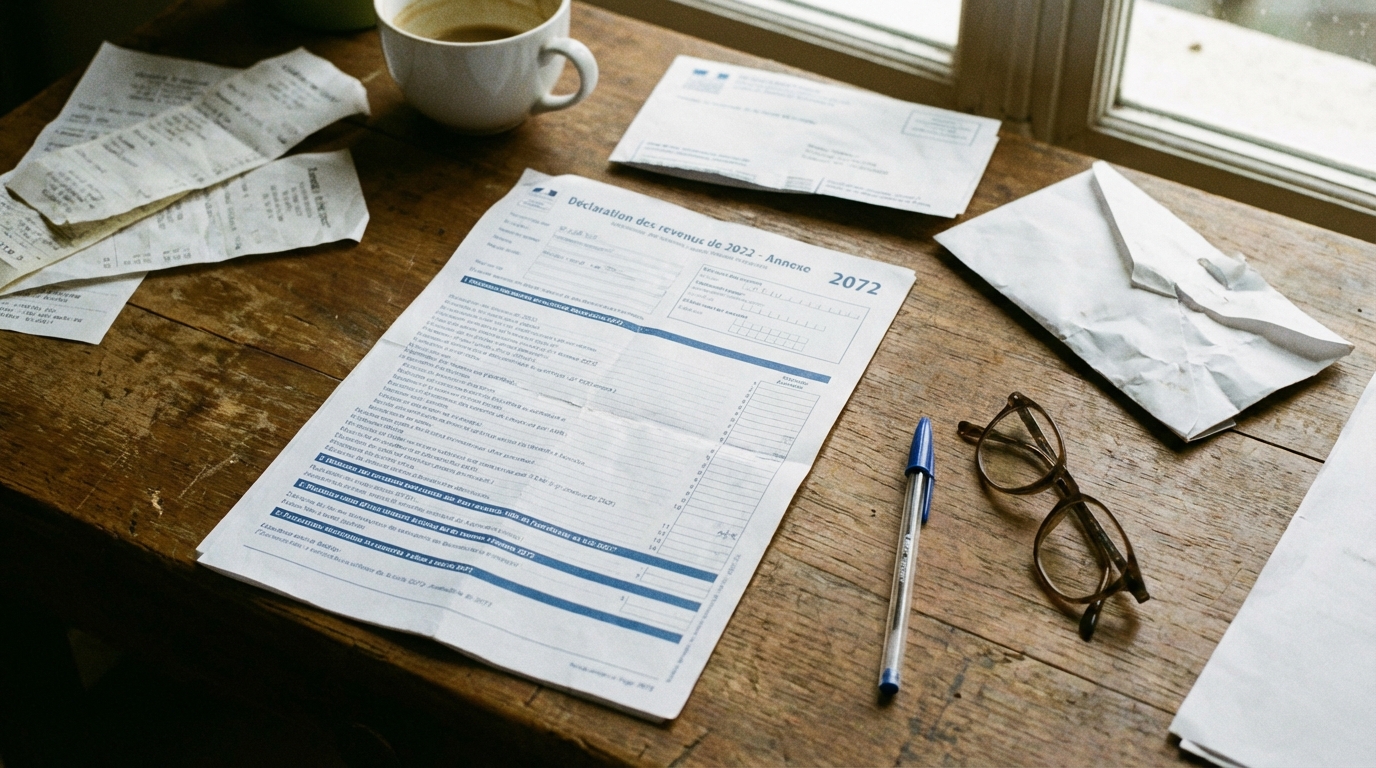

La déclaration annuelle 2072

Chaque année, le gérant dépose la 2072 qui récapitule les revenus fonciers bruts, les charges déductibles, le résultat net et sa répartition entre associés. Un suivi régulier de trésorerie rend cette formalité beaucoup plus simple.

L’assemblée générale annuelle

Il est vivement conseillé d’organiser au moins une AG par an pour approuver les comptes, décider de l’affectation du résultat et informer chaque associé. Le procès-verbal doit être conservé.

Pas de liasse fiscale complète

Contrairement aux sociétés à l’IS, la SCI à l’IR n’a pas à déposer de liasse fiscale avec bilan et compte de résultat standardisés ; un véritable allègement, à condition que votre propre suivi reste lisible.

Erreurs fréquentes à éviter

Absence totale de suivi, mélange des comptes personnels et sociaux, manque de justificatifs, oubli du registre des décisions ou confusion entre charges déductibles et récupérables : ces erreurs courantes exposent à des redressements et à des tensions entre associés. Soyez rigoureux dès le départ.

À faire et à ne pas faire pour la comptabilité d’une SCI à l’IR

À faire

- Ouvrir un compte bancaire dédié, tenir un tableau de trésorerie mis à jour au moins mensuellement et conserver tous les justificatifs de façon ordonnée.

- Tenir un registre des décisions et rapprocher chaque année votre tableau de trésorerie avec le relevé bancaire avant la déclaration 2072.

À ne pas faire

- Utiliser un compte personnel pour la SCI, empiler les factures dans une boîte sans récapitulatif ou déduire des dépenses sans lien avec les biens.

- Reporter la mise en ordre d’une année sur l’autre ou signer la déclaration fiscale sans pouvoir expliquer chaque montant.

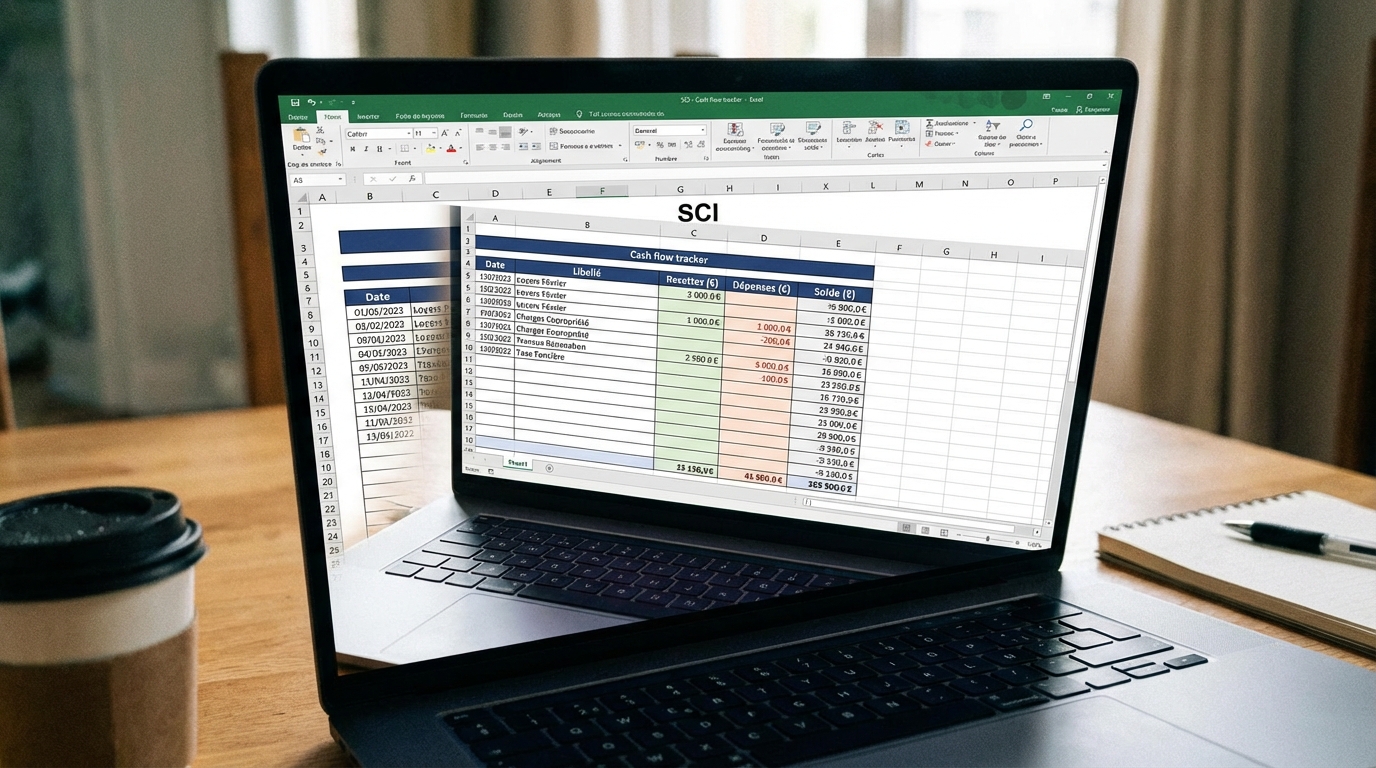

Mettre en place un suivi de trésorerie simple sur Excel

Créez un classeur comportant trois onglets : suivi de trésorerie général, comptes courants d’associés et synthèse annuelle. Les deux premiers peuvent suivre les modèles ci-dessous.

| Date | Bien | Type d’opération | Description | Montant | Sens | Mode de paiement | Associé |

|---|---|---|---|---|---|---|---|

| 05/01/20XX | Maison A | Loyer encaissé | Loyer janvier | 800 | Entrée | Virement | |

| 10/01/20XX | Maison A | Assurance propriétaire | Prime annuelle | 250 | Sortie | Prélèvement | |

| 15/01/20XX | Maison A | Compte courant | Apport de trésorerie | 1 000 | Entrée | Virement | Associé 1 |

| Date | Associé | Nature de l’opération | Montant | Sens | Solde compte courant |

|---|---|---|---|---|---|

| 15/01/20XX | Associé 1 | Apport en compte courant | 1 000 | Avance | 1 000 |

| 20/06/20XX | Associé 1 | Remboursement partiel | 300 | Remboursement | 700 |

L’onglet de synthèse annuelle cumulera loyers encaissés, charges par nature, résultat net et répartition entre associés : une base directe pour la déclaration 2072.

FAQ : comptabilité SCI IR

Faut-il obligatoirement un expert-comptable ?

Non. Pour une petite SCI familiale avec un ou deux biens, un bon tableau de suivi suffit. Dès que la structure se complexifie ou que la TVA intervient, l’accompagnement d’un professionnel est recommandé.

Doit-on tenir une comptabilité en partie double ?

Non. La loi n’impose pas cette contrainte aux SCI à l’IR ; un suivi de trésorerie structuré et justifié suffit.

Que se passe-t-il en cas de contrôle fiscal ?

L’administration peut exiger votre tableau de suivi, relevés bancaires, factures et PV d’assemblée. Si tout est cohérent, le contrôle se passe généralement sans difficulté ; sinon, les charges peuvent être rejetées et le résultat imposable majoré.

La SCI à l’IR peut-elle opter pour l’IS ?

Oui. Cette option entraîne toutefois des obligations comptables plus lourdes (bilan, compte de résultat) et doit s’inscrire dans une stratégie patrimoniale réfléchie.

Conclusion sur la comptabilité d’une SCI à l’IR

En structurant simplement votre suivi de trésorerie et en respectant quelques règles de bon sens, la comptabilité d’une SCI à l’IR reste tout à fait accessible, même pour une petite structure familiale. Pour approfondir ces points ou être accompagné dans la mise en place de vos tableaux, vos déclarations 2072 ou la gestion juridique de votre société, consultez notre guide dédié : Comptabilité d’une SCI à l’IR : obligations simplifiées et erreurs à éviter.